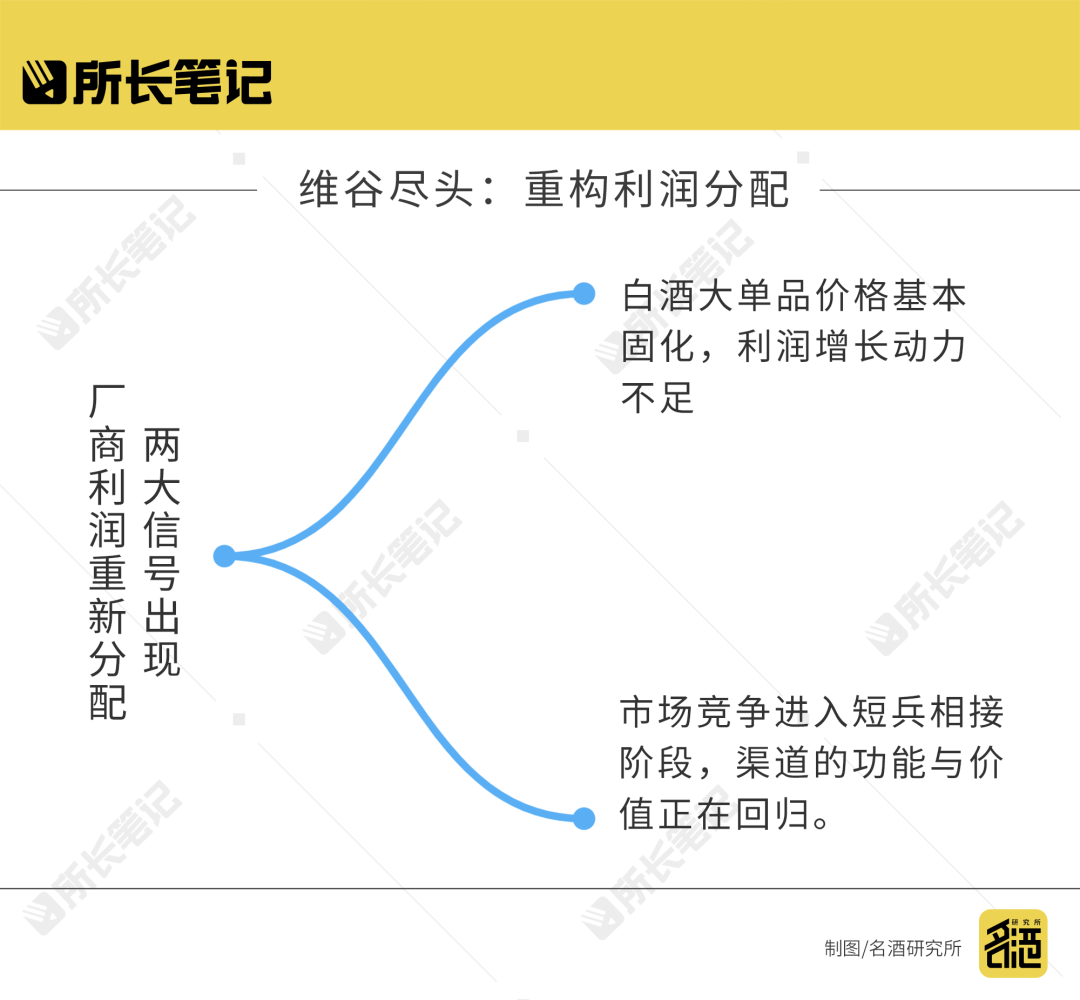

曾几何时,诱人的毛利和高企的现金流,让诸多行业眼馋白酒经营。然而历经数次调整,频繁的调价和下沉策略早已打破传统的价差分配链,渠道利润很快在新周期冲击下“繁花落尽”。如今的商家,顺从厂家要求打款,则库存高企、资金承压,然市场求利不得,到头来只挣点“配送费”,不打款从市场调货,同样利润微薄,犹如掉进“利润维谷”。“在目前的经济环境下,白酒的成交价格基本到了天花板。”成都商家张先生对名酒研究所【ID:MJYJS2024】表示,就主流大单品来说,近几年的市场成交价持平甚至低于2020年水平,但出厂价基本都上调了,这就导致商家失去了顺价利润。“打款,资金承压;不打款,吃不到厂家返利,也很难找到活路。”他在说这句话的时候包含着复杂的情绪,在每一次与厂家的打款博弈中,商家都可以说是进退维谷。经销商进入“利润维谷”的直接原因是顺价销售的时代过去了。当前,除了茅台,主流大单品的市场价格几乎都存在倒挂。商家之所以还能继续生存,大都依靠厂家返利、奖金和市场投入。经销商张先生表示:“返利包括打款返利和营销返利,市场投入包括品鉴会、团购奖励、包量奖励、模糊奖励等等,此外,按照合同约定的方式经营还有年度奖金。”在他看来,虽然各种福利的名目很多,但还是没有办法对冲近几年上涨的出厂价,算上攀升的经营成本,亏损的产品越来越多。据其回忆,2020年底到2021年初,名酒进行了一轮涨价。那一次,大多数名酒大单品的出厂价就已经超过了市场成交价。根据此前经验,出厂价上涨大概率能推动一批价和终端价的上涨,然而,真实情况却事与愿违,由此形成了近年来大单品价格倒挂的现象。他认为,由于整体消费不振,2020年底以来,白酒流通价格有涨有跌,但大多数时间都没能高过2021年的巅峰时期。他认为,此前的顺价销售让上游厂家掌握了足够的话语权,经销商要想赚钱,就必须听话,就必须跟着厂家要求的回款金额和时间节点走,否则就会被扣减配额和费用投入。“在以前,名酒一直都是香饽饽,掌握了上游资源,就等于掌握了稳定的利润。”靳先生告诉名酒研究所【ID:MJYJS2024】,正因为此,即便上涨出厂价会让市场价格倒挂,从而导致商家利润被压缩,但由于担心失去代理权,大家也不得不硬着头皮打款。“毕竟,做生意不能一直想着盈利,大家都在等市场爆发的时候。”他补充道。向厂家要利润,最直接、最有效的方式就是响应厂家需求,积极打款。“当前最大的问题是,大多数商家累积了相当的库存,打款意味着承受更大的资金压力和经营风险。但如果不打款,后面不但打款价更高,阶段性的返点政策也吃不到。还有可能被缩减配额甚至解除经销资格。”郑州商家白先生表示,为了完成回款进度,不少厂家在开年都有额外的打款返点政策,回款进度好,返点政策随时会取消。据悉,打款返点政策基本上可以持续到上半年。为了刺激回款进度,各酒企大概会匹配打款金额2%-5%的返点,部分企业还有承兑贴息等政策。在没有顺价的背景下,积极打款所获得的返点和贴息,相当于商家经营所得的“净利润”。在采访中,也有商家认为,“不打款”同样是寻求利润一种选择。考虑到资金周转以及工作效率问题,有部分商家放弃跟厂家合作,转而从市场“收货”。“去年开始,某款大单品我改从其他商家手里拿货,比从厂家进的成本还低,所以我就放弃了与厂家合作。”经营多款名酒的西安商家王先生表示,近几年,市场挤压了许多库存,这些库存的商家需要回款时就会抛售,价格非常“美丽”,很多商家甚至是亏本走量。王先生介绍到,不打款的后果无非是没有经销资格,而从市场收货,最大的“好处”就是钱捏在自己手里,没有利润的生意可以直接不做。“如果商家普遍不赚钱,那就是一场库存转移游戏,最终吞噬的不仅是商家的资本,还有商家对品牌的耐心和信心。当然,从市场收货也有一定风险,比如信用危机和假冒伪劣等。”王先生补充道。不同的打款节点,意味着不同的经销成本,以及不同的经销利润。在动销承压的市场环境中,打款早的商家平价出货,就会把打款晚的商家逼上亏损的道路。打款博弈的结果不仅仅体现在利润上,还体现在心理上。打款爽快,体现着商家的资金实力和品牌忠诚度,厂家都在抢夺资金、渠道实力雄厚的商家,并给予其更好的政策、福利和便利。同一个品牌下,经销体系中也存在“鄙视链”,中小商家处在更不利的位置,由此也能理解终端的焦虑以及“快进快出”的生意心态。有商家谈到:“利润匮乏,经营的自豪感和归属感就很难满足。除非大家一起匮乏,心理满足就成了高级需求。说到底,还是不患寡而患不均。”因此,白酒企业在提升品牌形象与品牌价值的同时,重构厂商利润分配、重构经营模式也迫在眉睫。公开数据显示,2013年,全国规模以上白酒企业完成销售收入5018.01亿元,实现利润804.87亿元;2023年,全国规模以上白酒完成销售收入7563亿元,实现利润2328亿元。10年时间,规上白酒企业的销售收入增长了50.72%,利润增长达到了189.24%,这功劳簿上少不了商家的一笔。“经销商转型就是一个‘伪命题’,能躺着赚钱谁愿意到处奔波?”有行业观察人士表示,在上一轮调整中,白酒大单品的市场价格一路攀升,厂商真正实现了共荣与共进,但如今,“蜜月期”已接近尾声。迫使厂商利润重新分配有两大信号:二是市场竞争进入短兵相接阶段,渠道的功能与价值正在回归。“正常的生意,应该是从厂家拿货,然后赚取市场差价,茅台就是最成功的典型案例。”采访中,有商家发出灵魂之问:“和过去相比,事情更多,赚得更少,这种生意大家还能撑多久?”在商言商,厂商总要在“利”字上谈个新的章程出来。而这,也将是“利润维谷”肉眼可见的尽头。