随着香型格局的趋稳,其纷争已暂时告一段落,而在品质、品牌、内涵的表达中,产区则占到了更多的权重。然而,当我们关注产区时,目光往往聚焦于产区龙头或产区当前的规模,并未深究其成长脉络。

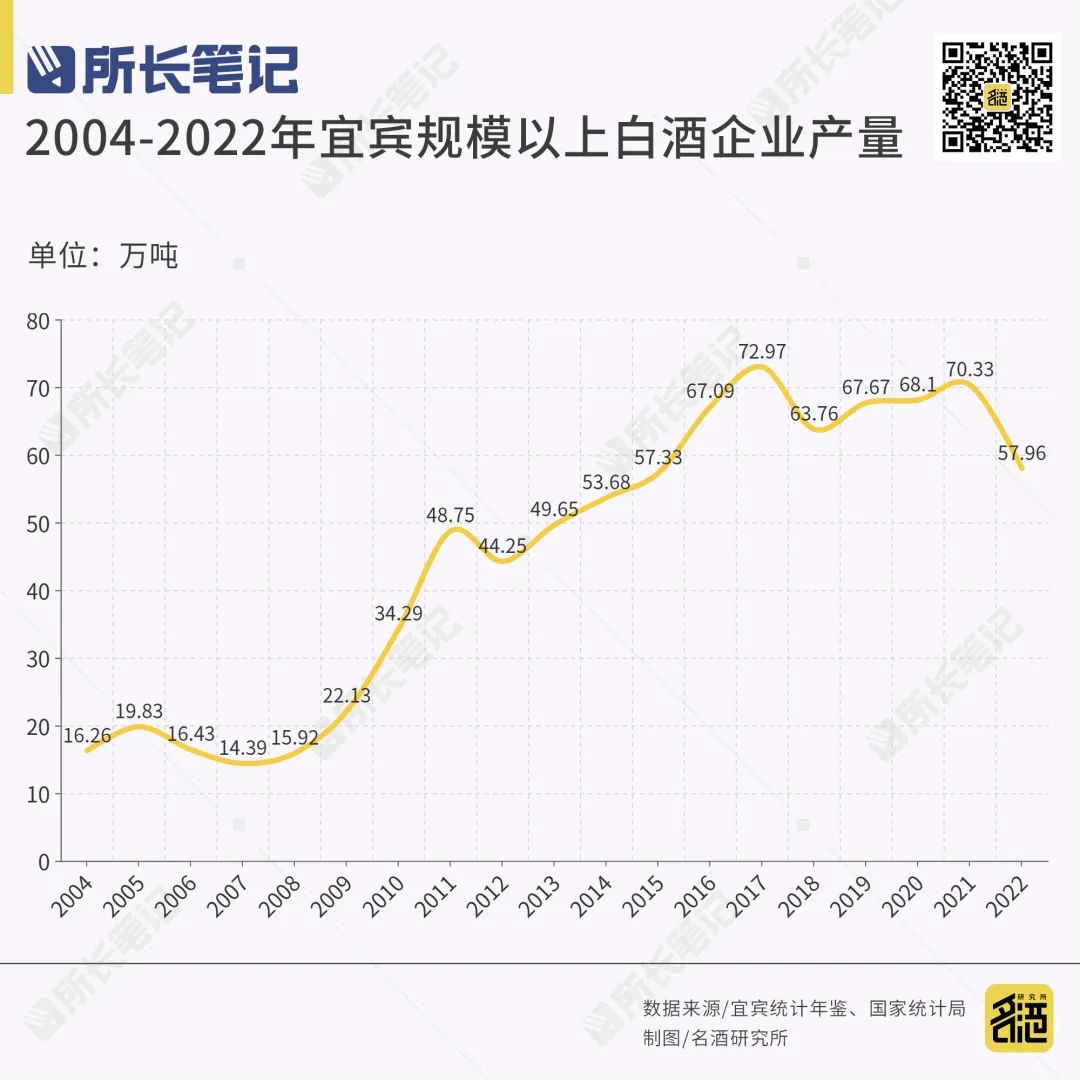

▲2004-2022年宜宾规模以上白酒企业产量

▲2004-2022年宜宾规模以上白酒企业产量 ▲2005-2023年宜宾白酒企业主营业收入

▲2005-2023年宜宾白酒企业主营业收入 ▲2005-2023年宜宾白酒企业利润总额

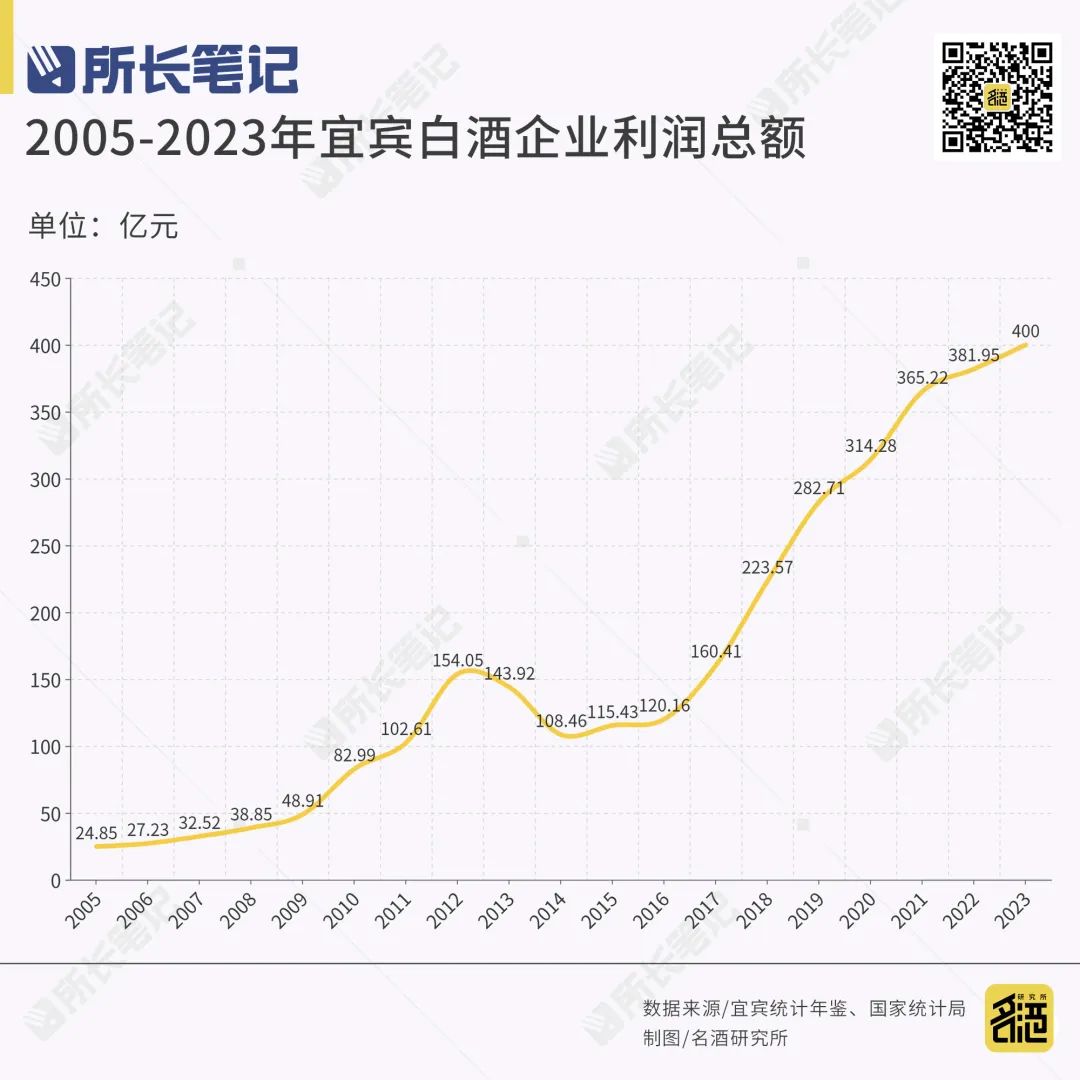

▲2005-2023年宜宾白酒企业利润总额

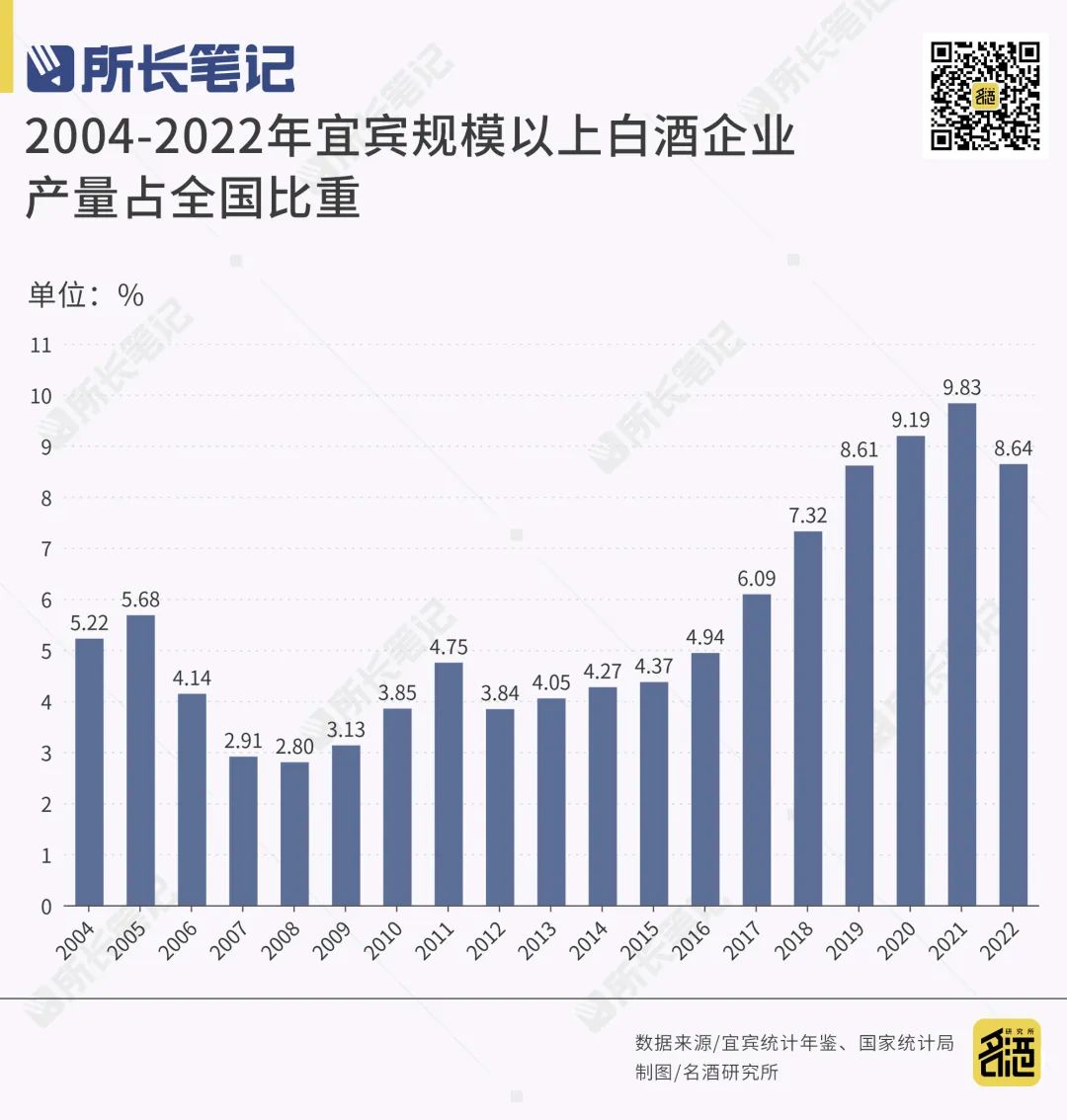

▲2004-2023年宜宾规模以上白酒企业产量占全国比重

▲2004-2023年宜宾规模以上白酒企业产量占全国比重 ▲2004-2023年宜宾白酒企业主营业收入占全国比重

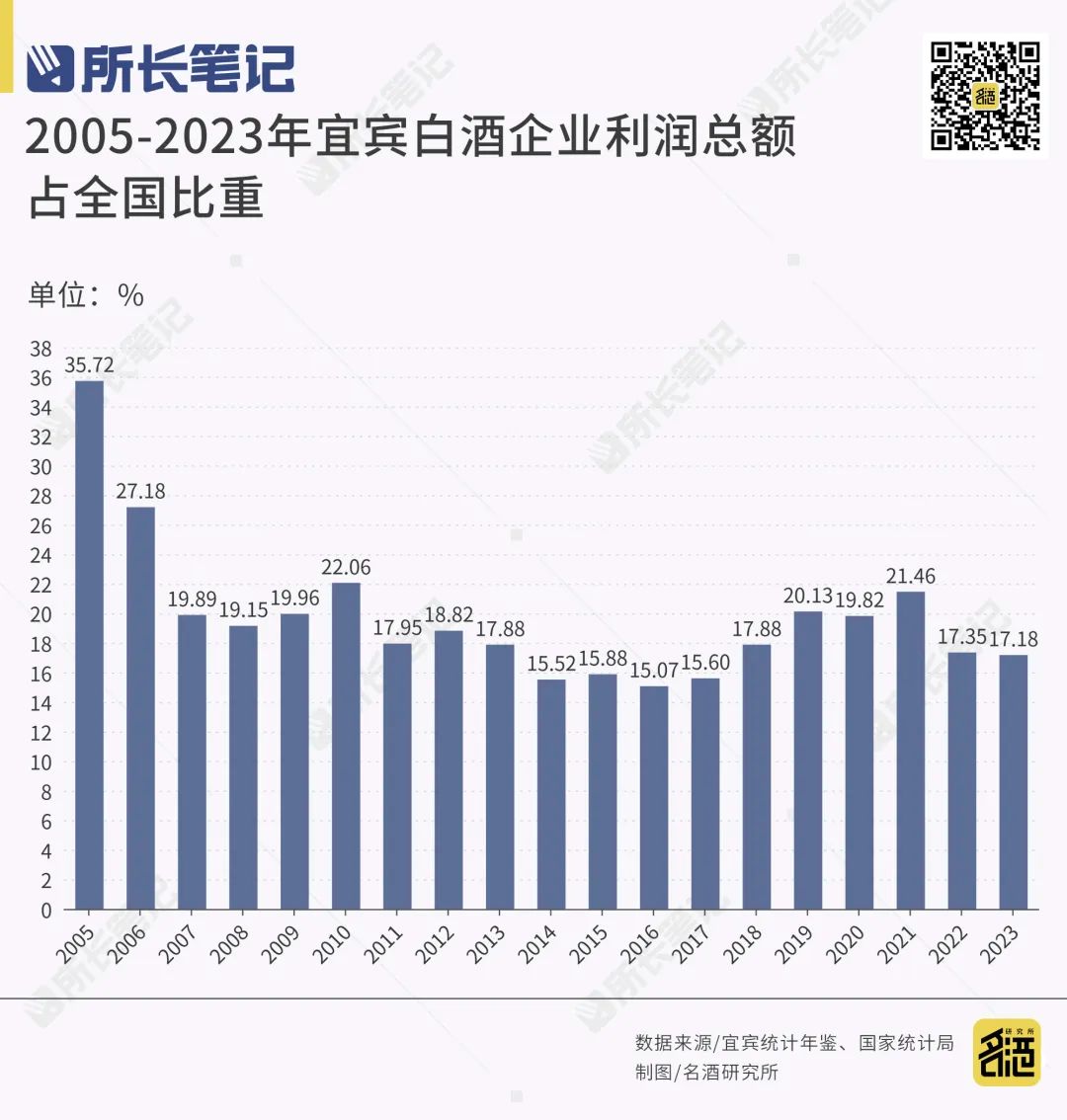

▲2004-2023年宜宾白酒企业主营业收入占全国比重 ▲2004-2023年宜宾白酒企业利润总额占全国比重

▲2004-2023年宜宾白酒企业利润总额占全国比重

随着香型格局的趋稳,其纷争已暂时告一段落,而在品质、品牌、内涵的表达中,产区则占到了更多的权重。然而,当我们关注产区时,目光往往聚焦于产区龙头或产区当前的规模,并未深究其成长脉络。

▲2004-2022年宜宾规模以上白酒企业产量▲2005-2023年宜宾白酒企业主营业收入▲2005-2023年宜宾白酒企业利润总额▲2004-2023年宜宾规模以上白酒企业产量占全国比重▲2004-2023年宜宾白酒企业主营业收入占全国比重▲2004-2023年宜宾白酒企业利润总额占全国比重