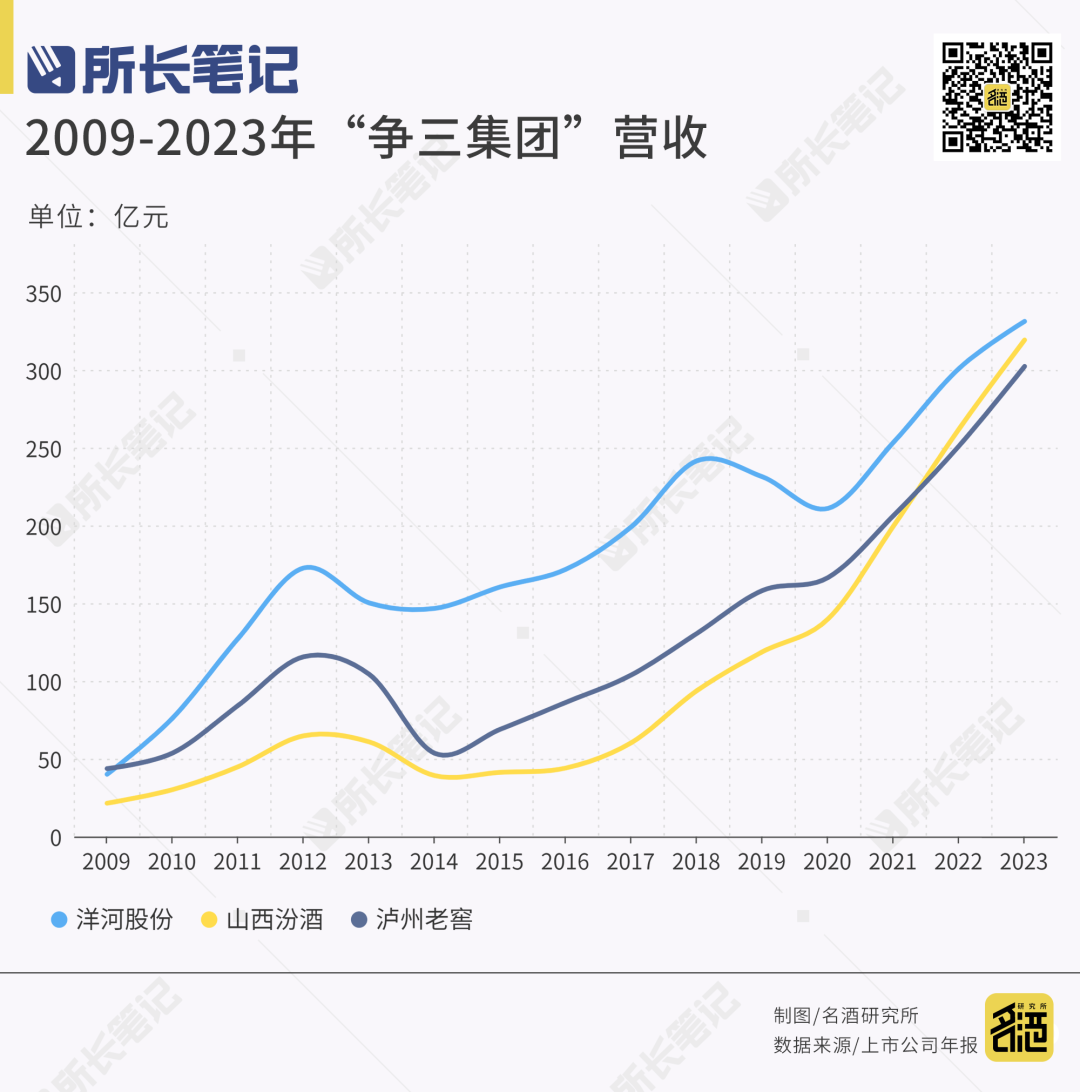

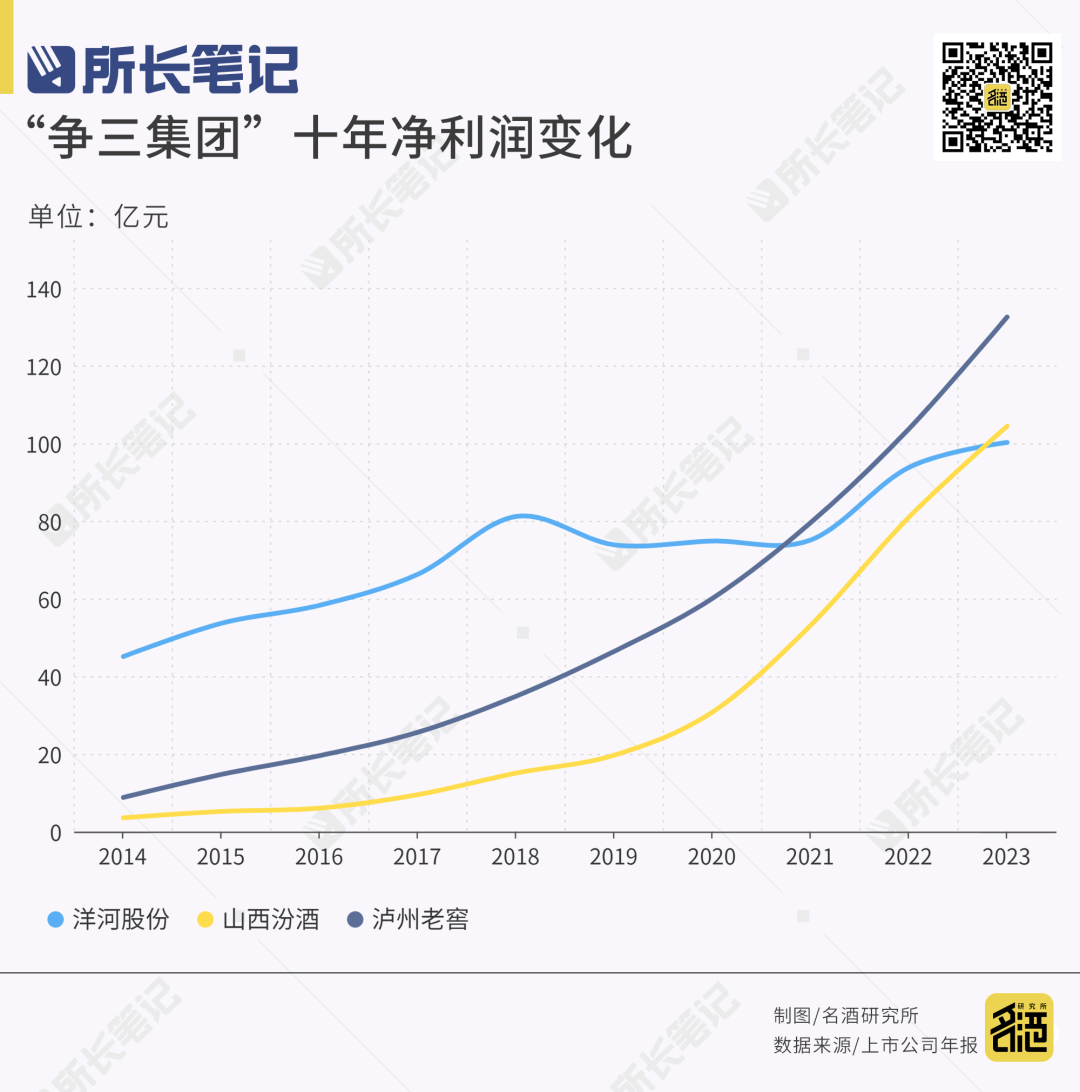

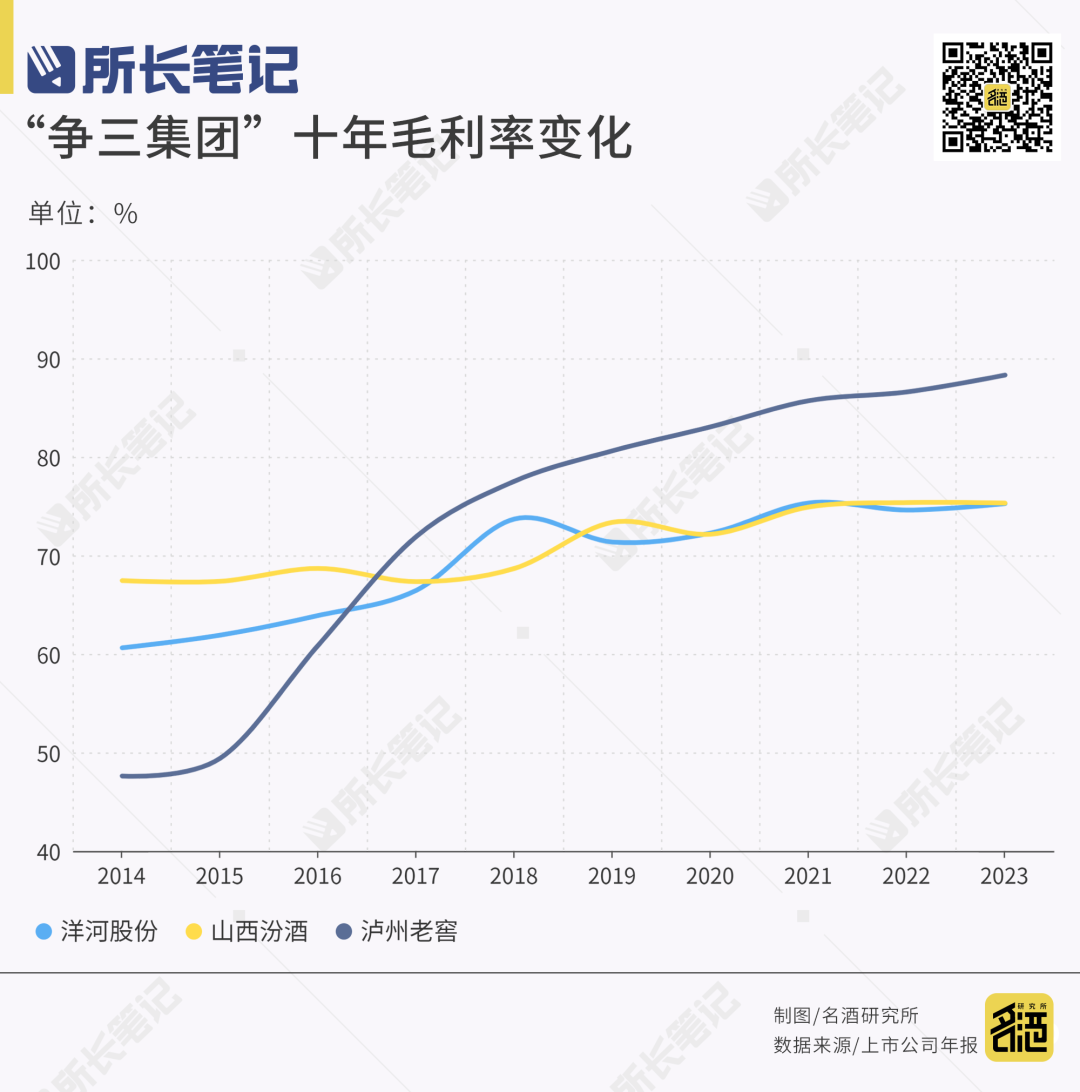

贵州茅台一骑绝尘,五粮液独领风骚,“探花”是白酒行业最大的悬念,也是强者们最大的角斗场。2009年11月06日,洋河股份在深交所敲锣上市,次年,洋河股份营收超越泸州老窖,夺得“探花”之位。观察时间再拉长一点的话,名酒研究所(ID:MJYJS2024)注意到,自白酒企业上市以来的30年间(1994-2023年),从山西汾酒、古井贡酒、舍得酒业在“探花”之位的昙花一现,到泸州老窖的长期连庄,再到洋河的后来居上,“探花之争”从未停歇。如今,随着企业新旧动能的转化,加上资本市场的追捧,利润、市值等成为白酒企业排位的又二参考维度。从不同的维度来看,泸州老窖是“利润探花”,汾酒是“市值探花”,洋河是“营收探花”,这三者也是当前行业所公认的“争三集团”。那么,“争三集团”是如何形成的?“探花之争”未来又将有哪些变数?(注:为了公平地看待“探花之争”,本文选取的营收、净利润、市值均为上市公司公告所发布的数据。)1994-2023年期间,“探花之争”可以分为两个时期来看,即“前十五年”和“后十五年”。早期的“探花”排名是有一点小争议的,这是因为当时有许多优秀的酒企没有上市,业绩可对比的口径不一致。如五粮液、贵州茅台分别于1998年、2001年上市,二者1994年、1997年及之前的业绩数据由于未通过上市公司公开消息公布,本文便未采纳。除此之外,从媒体报道的消息来看,全兴、秦池、宋河、张弓、孔府宴等,在此期间也颇有竞争“探花”的实力。仅从上市公司公开的数据来看,在前十五年,山西汾酒、古井贡酒、舍得酒业都曾坐过“探花”的位子,但随着泸州老窖的发力,中后期便已坐稳“探花”之位。在后十五年,“探花”的身份则基本由洋河股份一直持有。有意思的是,贵州茅台1998年、1999年的营收分别位居行业第五、第四,但其2000年的营收达到11.14亿元,位居行业第二。此后二十余年,贵州茅台则直接与五粮液开始争头把交椅。所以,在上市公司公开的数据中,目前行业排行靠前的名酒,贵州茅台与五粮液是唯二没有当过“探花”的企业。前十五年阶段,白酒行业可谓经历了冰火两重天【详见 周期的“阴影”(附35年调整逻辑图)(点击链接可阅读全文)】。驱动企业排名的重要因素,是名酒由“计划体制”向“市场体制”转型的速度与程度。千禧年左右,一系列左右白酒产业格局的风暴开始形成。在宏观经济方面,一是改革发展掀起热潮,促使白酒进入新的快速发展期,川酒、黔酒、鲁酒、豫酒等遍地开花,这对市场化探索的白酒来说是个利好;二是1997年爆发的亚洲金融危机,使白酒行业在宏观环境上面临较大的经营挑战。在产业政策方面,国家彼时出台了一系列指导政策,如推出白酒生产许可制度、从价和从量复合计征白酒消费税、白酒广告宣传费不予在税前扣除等,对酒企造了不小冲击。五粮液首创买断品牌和总经销模式,通过借助经销商资源实现快速扩张,成为名副其实的“中国酒业大王”;茅台将1998年定义为营销创新元年,并组建了营销“敢死队”,此后其发展速度有目共睹。在“探花之争”中,泸州老窖则凭借坚决的营销转型,快速起势,冲入行业前三。泸州老窖集团(股份)党委书记、董事长刘淼在自述中曾提到,1998年,泸州老窖为了扭转走下坡路的局面,提出了“一流人才搞生产管理,超一流人才搞市场销售”的理念,重组销售公司,从5000名员工中选出50人,组建“营销第一梯队”。当时,原本可以在管理部门做负责人的刘淼,被火线调往销售第一线。在一定程度上,可以说“探花之争”的前十五年是经营模式的创新和经营权重的增加,导致了白酒企业快速完成转型,而在“争三集团”中,泸州老窖无疑是吃到螃蟹的那一个。在“探花之争”的后十五年,由于名酒大多完成了市场化转型,影响企业排名因素的天平,开始往品牌层面,尤其是大单品打造方面倾斜。2003年,随着“世界上最宽广的是海,比海更高远的是天空,比天空更博大的是男人的情怀”在央视一鸣惊人,洋河蓝色经典横空出世。公开数据显示,自2004年开始,洋河酒厂营业收入连续多年保持50%左右的增长。2009年11月6日,洋河股份在深交所正式挂牌上市,成为江苏白酒行业里首家在国内主板上市的公司。2010年,洋河实现销售收入75.45亿元,超过守擂“探花”12年之久的泸州老窖,并持续至今。在洋河赢得“探花之争”的14年中,不是其他名酒不努力,而是蓝色经典太优秀。依托独特的蓝色包装,洋河蓝色经典系列无论是颜值呈现、情感诉求还是渠道模式、传播方式,都实现了系统性的差异化营销体系构建,由此保持了长时间的领先优势。根据洋河股份官方透露,当前,蓝色经典的营收比重仍占据公司整体营收的7成以上,这个数据在与泸州老窖、山西汾酒旗下大单品系列相比时,仍有不小优势。过去的30年,“探花之争”可以说是泸州老窖、洋河股份接连守擂,除了完成三年改革的汾酒,其他酒企都无法威胁到二者的地位。2023年,洋河股份实现营收331.26亿元,山西汾酒实现营收319.28亿元,泸州老窖实现营收302.33亿元,三者第一次将差距缩小在了10%的范围内,“争三”也来到了决战之时。“利润探花”与“市值探花”是建立在营收相差不大,且追赶者在利润、市值维度的增速大于领先者的逻辑上的。在2020年之前,行业是没有“利润探花”与“市值探花”概念的。一是因为洋河股份、山西汾酒、泸州老窖三者的营收差别实在太大,约在百亿左右,利润差距也是相当大;二是因为在此之前,资本市场的白酒板块不是热炒方向,直到贵州茅台市值超越工商银行,问鼎A股,热钱驱使下的白酒方才衍生出了“市值排名”这一评价指标。为此,名酒研究所(ID:MJYJS2024)梳理了近十年来洋河股份、山西汾酒、泸州老窖的净利润与市值。净利润是衡量企业经济效益高低的一个重要指标,如果从投资回报的角度来看,净利润对企业的重要性甚至要远远高于营收。从近十年的净利润可以看出,泸州老窖与山西汾酒实现了对洋河股份的快速赶超。2021年,泸州老窖净利润进入前三,坐上行业“利润探花”的位子,此后更是领先“争三集团”一个“身位”。2023年,泸州老窖实现净利润132.5亿元,山西汾酒实现净利润104.4亿元,洋河股份实现净利润100.2亿元,形成了新的排位。按照年报给出的经营预期以及一季度业绩报告,“争三集团”的利润排行在接下来一段时期或都将保持这一格局。名酒研究所(ID:MJYJS2024)整理发现,近十年来,泸州老窖毛利率从47.61%上涨至88.3%,上涨幅度远远超过了洋河股份与山西汾酒。泸州老窖能在净利润方面反超,与其超级单品“国窖1573”息息相关。年报数据显示,2014年,泸州老窖高档酒营收8.98亿元,2023年,泸州老窖中高档酒合计营收268.41亿元。虽然自2020年起,泸州老窖在年报中将中高档酒合并计数,但在2022年泸州老窖年度经销商表彰暨营销会议上,泸州老窖曾表示:“国窖1573品系销售额占比持续保持60%以上,销售规模近200亿元”。基于此,2023年国窖1573营收在200亿元以上是大概率事件,而国窖1573对于泸州老窖业绩增长、品牌提升、口碑裂变的积极影响是毋庸置疑的。事实上,2014年正是泸州老窖触底反弹的关键节点。之后的2015年,“淼锋组合”上任,泸州老窖大刀阔斧的改革,尤其对国窖1573在产品、价格、推广、渠道等环节重构了势能,将其打造成高端酒超级单品,并奠定了“茅、五、国”高端酒三足鼎立的局面。2014-2023年,行业分化加速,这正是大单品或者大单品系列崛起的十年。这十年内,除了“茅、五、国”,蓝色经典系列、青花汾系列、水晶剑南春、青花郎、君品习酒、古井贡年份原浆系列等纷纷崛起,成为企业虏获消费粉丝的拳头力量。国窖1573的出色表现,帮助泸州老窖成为并站稳“利润探花”之位。当然,在利润这一维度,山西汾酒的青花汾酒系列,以及洋河股份的蓝色经典系列的潜力也不可小觑。2017年,汾酒已在40亿营收关口徘徊多年,到了必须改变的关键时刻。当年,山西汾酒向省国资委签下了为期三年的业绩目标考核“军令状”,立誓重回白酒第一阵营。2018年,山西汾酒引入华润资本作为战略投资者,将11.45%的股份转让给华润集团旗下的华创鑫睿,时至今日,华创鑫睿仍为山西汾酒的第二大股东。在华润渠道的加持下,山西汾酒加速经销商销售网络布局,结合历年数据显示,山西汾酒的经销商数量由2017年的1268家增至2023年的3940家。与此同时,通过一整套人才、产品、品牌、服务的组合拳,从2017年开始,山西汾酒的营收增速大幅提升,三年依次增长44.42%、48.46%、25.92%。而几乎同一时间,茅台金融属性爆发,带动酱酒投资浪潮一浪高过一浪。在这种背景下,华润投资山西汾酒的红利被放大,资本市场纷纷给山西汾酒投主动票。2021年5月6日之后,山西汾酒基本宣布接管“市值探花”,并持有至今。2021年6月7日,山西汾酒股票盘中最高冲到503元/股,成为第二支股价超过500元的白酒股,市值位居酒类板块第三,股价位居整个A股第9名,这是山西汾酒在资本市场的最高光时刻。截至2024年5月10日收盘,山西汾酒的市值约为3298亿元,泸州老窖的市值约为2752亿元,洋河股份的市值约为1455亿元。值得一提的是,当日古井贡酒收盘市值约为1455亿元,已与洋河股份相当。资本有逐利属性,如今,白酒二级市场热度不减,这一方面是由于白酒利润高,产业链条长,能带动上下游一起发展,是重要的财政收入来源,受到政策的支持;另一方面则是因为当前的市场环境充满不确定性,资本缺乏投资好标的。白酒韧性好,投资相对来说比较安全。从市值赛道看,山西汾酒或将在一段时期内坐稳“市值探花”的位子,而被其超越的泸州老窖与洋河,前者是“市值探花”的重要竞争对手,后者则任重道远。目前,在存量竞争日益白热化的当下,白酒品牌已经卷出新高度。从营收、利润、市值三大维度来看,洋河股份、泸州老窖、山西汾酒各领先其一,从近年来的增长数据来看,今年“争三集团”的排位极有可能发生变化。但需要注意的是,“争三集团”在产品、品牌、渠道等领域各自沉淀了极强的势能,任意一家想要终结“探花之争”都非易事。接下来数年,行业将要见证的,或许是白酒史上最激烈、竞争水平最高的“探花之争”。