产量下滑、动销疲软、经销商焦虑……这是白酒行业过去一年的“缩影”。

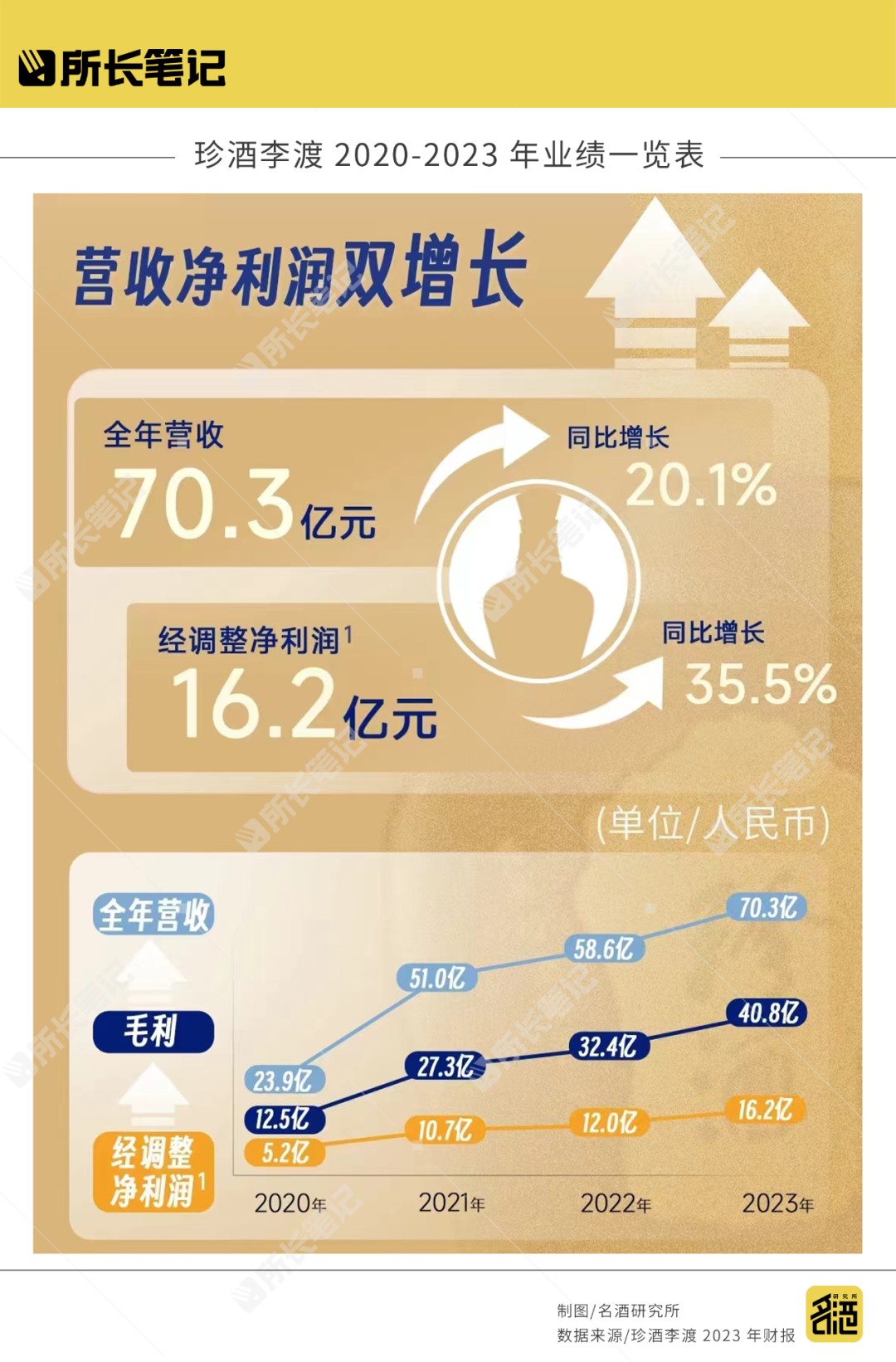

登港股、扩产能、强动销……这是珍酒李渡在2023年高歌猛进的“写照”。众所周知,在充满挑战的大环境下,传统行业的增长犹如登山,比拼的是耐力和实力。那么,在这场“淘汰赛”中,珍酒李渡这套“组合拳”所积蓄的势能究竟成效如何?3月25日晚间,珍酒李渡交出了上市后的首份年度“答卷”:营收70.3亿元,同比增长20.1%;经调整净利润(注:剔除了上市相关的费用开支、以权益结算的股权激励费用和发行予一名投资者的金融工具的公允价值变动的影响)为人民币16.23亿元,同比增长35.5%。规模突破70亿元,营、利均实现超20%“两位数”增长,这份成绩单的成色如何?名酒研究所(ID:MJYJS2024)将深入挖掘隐藏在年报中的数据“细节”。行业竞争不是“百米短跑”,而是一场“马拉松”。因此,我们在评判一家企业的发展潜力时,除了关注增长的速度,更重视增长的质量。珍酒李渡的营收和经调整净利润增长都超过20%,但值得注意的是,经调整净利润的增速(35.5%)是远高于营收的增速(20.1%)。纵观行业,这种“赚钱”效应仅在山西汾酒、古井贡酒等少数“头部”酒企身上才有。翻阅年报,可以发现珍酒李渡旗下四大品牌均实现“两位数”增长。报告显示:珍酒营收45.8亿元,同比增长19.9%;李渡营收11.1亿元,同比增长25.1%;湘窖营收8.3亿元,同比增长17%;开口笑营收3.85亿元,同比增长13.6%。需要指出的是,在规模增长的背后营销效率也在提升。最直接的体现是企业整体毛利率上升2.7个百分点至58%。其中,珍酒的毛利率上升3.2个百分点,李渡的毛利率上升3.5个百分点。这种变化的冲击或许还不明显,进一步来看吨酒价格的提升就更直观。名酒研究所(ID:MJYJS2024)从年报中发现:珍酒李渡的整体吨价达27万元/吨,同比增长了10%。放在行业来看,吨酒价位增速能达到或超过这个水平的也就茅台、五粮液等少数名酒企业。其中,珍酒2023年销量12630吨,与2022年(注:销量12856吨)几乎持平,但营收足足增长了7.6亿元,这也使得吨价从29.7万元/吨提升到了36.3万元/吨,同比增长22%;李渡的吨价从42.7万元/吨提升到了45.7万元/吨,同比增长7.0%。这也意味着两点:一是整体产品结构性升级很明显;二是高价位的产品销售增长更快。名酒研究所(ID:MJYJS2024)从年报中也找到印证。分价位来看,珍酒李渡的高端收入19.2亿元,同比增长33.2%,占比也提升到27.3%。这主要是珍三十系列、真实年份酒系列、李渡高粱1308和湘窖•龍匠等高价位产品的销量快速增长带动了整体吨酒价提升,也推动产品结构升级。3月26日上午,在珍酒李渡的2023年业绩说明会上,珍酒李渡集团董事长吴向东透露说:“珍酒的高端光瓶系列去年就卖了5个亿。”在名酒研究所(ID:MJYJS2024)看来,相比于“两位数”的增长,珍酒李渡这种内在结构性“增肌”推动的盈利能力提升更具价值。相比今世缘、舍得酒业和迎驾贡等50亿-100亿级的上市酒企,珍酒李渡的吨酒价的优势依然明显。那么,“增肌”的内在逻辑是什么?我们从两个维度去解构:一是高端产品怎么打造?二是高端产品怎么销售?高端产品的一个前提,产能和储能。以珍酒为例,2023年优质基酒储存6.5万吨,投产4万吨,规模稳居贵州前三,预计“十五五”期间,将形成储酒40万吨、产能10万吨规模。产能折射出的不仅是数字代表的“吨位”,更是高品质好酒的基础。在吴向东看来,产能对于高端酱酒品牌在竞争中脱颖而出起着至关重要的作用,优质产能能为白酒企业建立起“高城深池”,且无法在短期内被赶超。“2012真实年份酒等高端光瓶系列是我亲自开发的。”吴向东在业绩说明会上表示:“最开始大家都不理解,后来慢慢地在我圈子里面就卖火了。为什么产品经理无法洞察到高端消费群体的需求?这其实是因为产品经理的消费理念和水平达不到那个程度。”在名酒研究所(ID:MJYJS2024)看来,从高端光瓶系列就能折射出珍酒李渡高端产品的增长快的逻辑:董事长是最好的高端产品经理。开发了高端产品要如何卖起来?名酒研究所(ID:MJYJS2024)总结了珍酒李渡的两个关键要素:一是吴向东的高端圈子直接赋能;二是坚持“双渠道”模式——深耕传统流通渠道+发展高销售效率的新经销商类型。具体来说,就是将传统流通渠道、新兴流通渠道分开对待,在产品组合、定价机制、渠道网络方面分别制定专属差异化策略。以珍酒为例,以前,珍酒事业部和高档酒事业部是按产品价格带进行区分;而去年调整后改为“以经销商类型”来划分。那么,珍酒的高档酒事业部就能专注于用特色高端产品去培育高价值、非传统的经销商群体,提升单个经销商的卖货的数量和质量。在名酒研究所(ID:MJYJS2024)看来,这种模式的调整既为高端酒销售匹配了相应的组织和机制,也折射出企业从重视经销商“量”的扩张到重视经销商“质”提升的转变。去年4月27日,珍酒李渡在港交所上市,成为白酒行业近8年来唯一上市企业;随后,相继被纳入港股通、富时罗素指数;如今,又交出了“双增”成绩单。近期,高盛、中金公司、国泰君安、中信建投、方正证券、华创证券等券商机构发布研报,都给予珍酒李渡正面评级。通过对年报的梳理,珍酒李渡最大的特点是持续改善盈利指标的潜力。这背后既是品牌底蕴、产能“护城河”和几千人的团队在支撑,更是“掌舵人”吴向东20余年沉淀出的战略视野和管理经验在推动。正如高端光瓶酒系列的开发,这是其他企业不具备的顶层设计和资源。巴菲特说过一句话:“投资如投人”,这也是他选择投资比亚迪的原因——看好王传福。